「火元が自分じゃなくても燃える」―今こそ見直す火災保険の必要性

こんにちは!

マネリブ おひとり様応援隊員の竹内です。

2週間前までは半袖で過ごしていたのに、

あっという間に朝晩は肌寒くなりましたね。

天気予報で「衣替えの時期です」

と言われたのに

タイミングを逃し、

結局クローゼットの奥から

毎日必要な分だけ冬物を引っ張り出しています。

季節の変わり目は、どうもペースが狂いますね。

火災保険、更新していますか?

さて今日は再び「火災保険」のお話です。

8月にも取り上げましたが、

これから冬〜春にかけては

火災発生がぐっと増える季節。

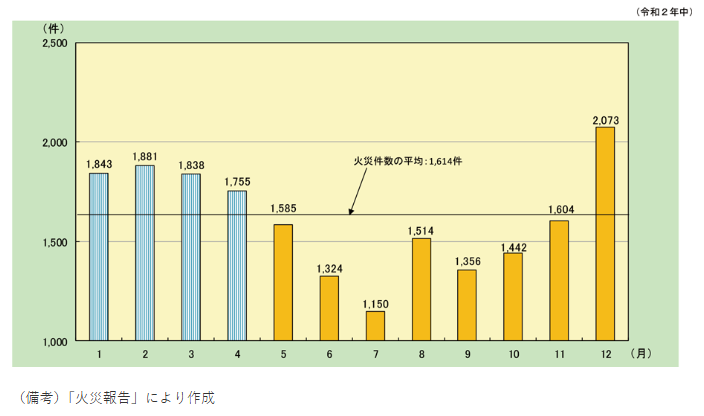

総務省消防庁のデータでも、

毎年この時期に火災件数が増加しています。

「うちは持ち家だし、ローンを組むときに火災保険に入ったから大丈夫」

と思っている方も多いかもしれません。

ですが、その保険、もう切れているかもしれません。

契約期間が短くなっています

以前の火災保険は、

住宅ローンの期間に合わせて最長36年契約が可能でした。

しかし2015年以降は最長10年

そして2022年10月からは最長5年契約に短縮。

これは、

損害保険料率算出機構が

「自然災害の頻発でリスク予測が難しくなった」

「建築コストや物価の変動が激しい」

といった理由で制度を見直したためです。

つまり、

かつてのように「一度入れば一生安心」ではなく、

定期的に更新が必要になったということ。

更新を忘れて無保険状態になっていたり、

相続した家で契約が切れていたのに

気づかないケースも増えています。

他人の火事でも、自分の家が燃えることはある

最近ニュースになった

林家ペー・パー子さん宅の火災でも、

火災保険に未加入だったことが話題になりました。

幸い命に別状はなかったそうですが、

近隣の部屋まで延焼したそうです。

延焼先の住人は火災保険に加入していたため、

補償を受けることができたとのこと。

この出来事が教えてくれるのは、

「火元が自分でなくても、火災保険は必要」ということです。

「隣の家が火事になって燃え移ったら、弁償してもらえるんじゃないの?」

と思う方も多いですが、

法律上、重大な過失がない限り火元に賠償責任はありません。

つまり、

自宅が延焼被害を受けたとしても、

補償を受けられるのは自分の火災保険だけなのです。

今すぐできる確認ポイント

- 火災保険の契約期間(いつまで有効か)

- 補償範囲(火災以外に風災・水災・地震など含まれるか)

- 更新・見直しの時期をカレンダーに記録しておく

火災は「いつ・どこで・誰に」起こるかわかりません。

自分が火元でなくても

被害を受ける可能性がある以上、

火災保険は他人の火事にも備える保険でもあります。

いざという時に後悔しないよう、

契約内容を今一度チェックしておきましょう。