火災保険の落とし穴:一部保険・超過保険とは?正しい設定と見直しのポイント

こんにちは。

マネリブおひとり様応援隊員の竹内です。

暑さが本格的になってきましたね。

ついに大阪でも気温40度を超える日が現れ、

いよいよ「40度時代」が現実になってきたことを感じています。

ふと思い出したのが、

昔のジャポニカ学習帳の裏表紙。

「将来、日本でも気温40度を超える日が来るかもしれません」

といった雑学が載っていた記憶があります。

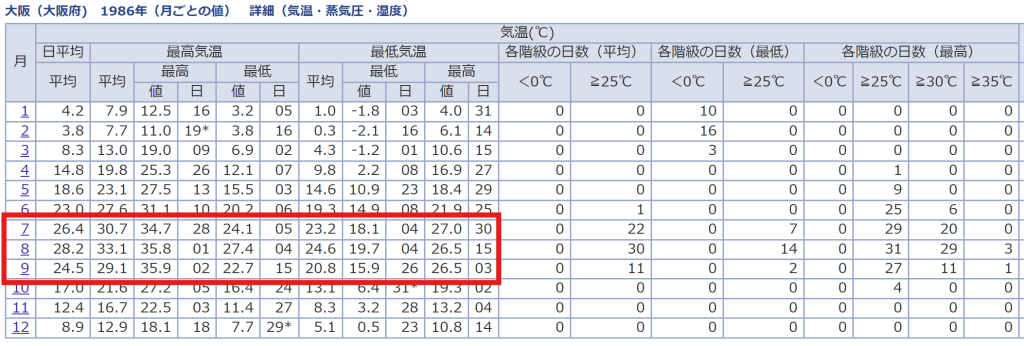

1980年代、

私が小学生だった頃の夏の平均気温を改めて調べてみると、

今よりもずいぶん涼しかったことがわかりました。

※気象庁データより抜粋

それでも当時から、こうした未来を予測していた人たちがいたのだと思うと驚きですね。

我が家は二世帯住宅で、

家のどこかしらでは常にエアコンが稼働しています。

電気代は気になるところですが、命には代えられません。

「節約もしつつ、元気に働いて乗り越えていこう」と夫と話しています。

目次

火災保険、きちんと理解していますか?

さて、今回は火災保険についてお話しします。

火災保険は、

文字通り火災の被害に備える保険ですが、それだけではありません。

台風・雹(ひょう)・雪災など、

自然災害によって生じた損害に対しても補償が受けられます。

たとえば、火災で家が全焼してしまった場合、

契約内容に基づいて保険金が支払われる仕組みです。

ただし、注意が必要なのが「設定する保険金額」。

保険料を安くしたいからといって、

建物の実際の価格よりも低く設定してしまうと、

いざという時に必要な補償が受けられないケースがあります。

「一部保険」とは?補償が半額になるかもしれない

これは「一部保険」と呼ばれています。

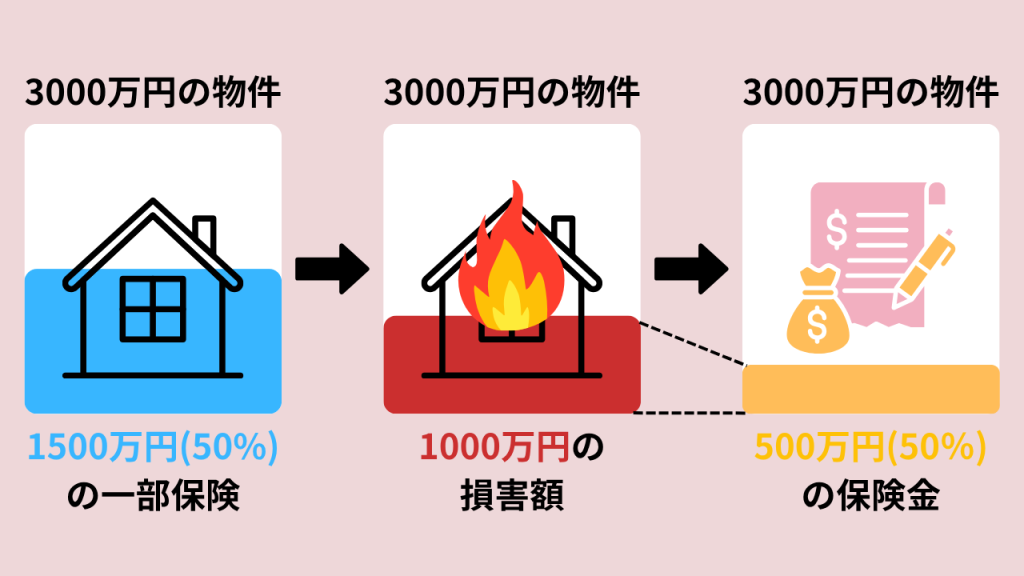

具体例で見てみましょう。

- 新築時の建物価値:3,000万円

- 実際に契約した保険金額:1,500万円

- 火災での損害額:1,000万円

この場合、契約額が建物の半額なので、補償も50%に。

つまり、1,000万円の損害が出ても、実際の支払いは500万円となってしまいます。

※これは「比例払い方式」による一例です。

保険会社・商品によって計算方法が異なります。

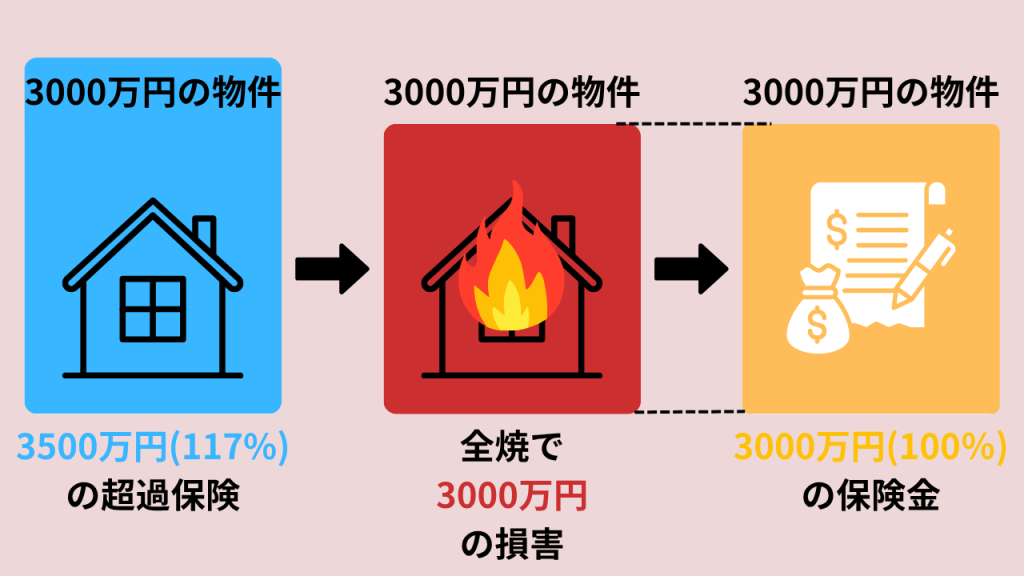

「超過保険」とは?保険をかけすぎても無駄になる

逆に、「手厚く備えておこう」と思って、

建物の実際の価値よりも高く設定してしまうと、

今度は「超過保険」に該当します。

- 建物価値:3,000万円

- 契約保険金額:3,500万円

- 火災で全焼した場合の支払い額:3,000万円(=建物の実際の価値まで)

多くかけても、支払われるのは建物の価値が上限。

その分、不要な保険料を払っていることになってしまいます。

保険料と補償のバランスが大切です

保険金額を低く設定すると補償が不足し、

反対に高すぎると無駄な支払いが発生する。

だからこそ、

火災保険は「必要な補償額」を正しく見積もり、

定期的な見直しが重要です。

これは火災保険に限らず、医療保険や生命保険など、

すべての保険に共通して言えることです。

まずは保険証券を確認してみましょう

ご自身の火災保険が今の暮らしや住まいに合っているか、

ぜひ一度確認してみてください。

そして、気になる点があれば、

保険代理店や専門家に相談することをおすすめします。

保険料を無理に節約しすぎると、

いざというときに「備えが足りなかった…」と

後悔することにもなりかねません。

一方で、保険をかけすぎて、

日々の生活費を圧迫してしまうのも避けたいところです。

おわりに

この暑さの中、

生活の中で「節約したい気持ち」と「備えておきたい気持ち」が

せめぎ合う方も多いのではないでしょうか。

どこを抑えて、どこにしっかりかけるか。

その判断をしていくためにも、

一度、身近な保険を見直す機会を持ってみてはいかがでしょうか。

「なんとなく入っている」保険が、

あなたの生活を本当に守ってくれるかどうか。

今こそ、一緒に考えてみましょう。

マネリブ隊のファイナンシャルプランナーが、女性のお金の悩みや不安の解消に役立つ個別無料相談会を行なっています。

ライフプラン相談をしたい方もぜひご利用くださいませ。

\個別無料相談会のお申し込みはこちら!/